يهدف التصنيع الرشيق المعروف باسم Lean Manufacturing إلى تحسين الإنتاج من خلال تقليل التكلفة وزيادة القيمة للمنتج أو العميل، ويركز هذا النوع من التصنيع على التخلص من مصادر الهدر، فالقضاء عليها يُعد من المتطلبات الأساسية لنجاح ونمو المؤسسات وزيادة أرباحها.

وقد قام Taiichi Ohno كبير مهندسي شركة تويوتا بتكريس وقته وجهده للحصول على تصنيع خالي من الهدر في نظام إنتاج تويوتا، فقد أراد إعداد نهج قوي وفعال يمكن من خلاله تحسين الإنتاج.

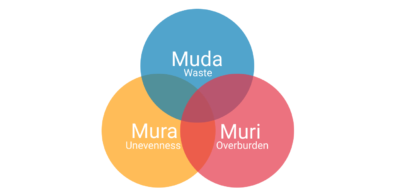

وأثناء عمله وجد أن هناك عقبات ثلاث أساسية تؤثر بصورة سلبية على عمليات الشركة وهي:

* مودا وهي الأشياء عديمة النفع والمهدرة

* موري وهي الأعباء الإضافية

* مورا وهي التفاوت في الأداء

وأصبحت كل من مودا وموري ومورا بعد ذلك ممارسات شائعة من أجل خفض التكاليف وتحسين الإنتاج.

مودا Muda (الأشياء عديمة النفع)

والتصنيع الرشيق يركز بشكل أساسي على عدم استهلاك الموارد التي لا تجلب قيمة للعميل النهائي، فالمهام والإجراءات التي تضيف قيمة حقيقية للعملاء تكون جزءًا بسيطًا من العملية بأكملها، لذا كان على الشركات أن تجعل كل اهتمامها وتركيزها في القضاء على الأمور التي تسبب الهدر وبذلك تتمكن من خلق فرص كبيرة لتحسين الإنتاج ورفع مستوى الأداء لديها.

وعليك أن تلاحظ أن هناك بعض الإجراءات قد لا تضيف قيمة للعميل ولا يدفع العميل ثمنها لكنها ضرورية فمثلا اختبار البرامج لا يعتبر إجراءً يسبب هدرًا لأن بدونه ربما يكون المنتج المقدم منخفض الجودة.

ولذلك يوجد نوعان من الأشياء عديمة النفع (مودا):

* أشياء لا تضيف قيمة فعلية لكنها ضرورية كمهام الاختبار وإعداد التقارير والتخطيط.

* وأشياء لا تضيف قيمة وليست ضرورية وهذه الأشياء هي التي ينبغي إزالتها والقضاء عليها.

المصادر السبعة للهدر

نرى أن وجود أشياء عديمة النفع قد يسبب تقليل الربحية وجودة منخفضة وعدم الحصول على رضا الموظفين، لذا كان لابد من تحديد المصادر الأساسية للهدر والتي لا تضيف أي قيمة من أجل القضاء عليها، ومنهجية التصنيع الرشيق قامت بتحديد المهام في مودا والتي تعتبر مصادرًا للهدر وهي:

أولًا: النقلtransportation

ويعني نقل الموارد أو المواد وهذا بالطبع لا يضيف أي قيمة للمنتج بل يمكن أن يعرض المنتج للضرر ومن ثم تقل جودته، بالإضافة إلى أن النقل المفرط قد يضطرك إلى دفع تكاليف إضافية مقابل الوقت والمساحة والآلات.

ثانيًا:المخزونinventory

يعتبر وجود مخزون ومواد وسلع لا تلبي احتياجات العملاء أمرًا لا يضيف أي قيمة بل يزيد من تكاليف التخزين، وعلى الرغم من ذلك بعض الشركات أن وجود مخزون إضافي يلبي الطلب غير المتوقع ويعمل على حمايتها من تأخير الإنتاج.

ثالثًا: الحركة motion

وهي التي تشتمل على زيادة الأعباء على الموظفين وكثرة تشغيل الآلات وتعتبر غير ضرورية لأنها يمكن أن تكون سببًا في حدوث إصابات وإجهاد للعاملين كما يمكن أن تسبب أعطال للآلات.

رابعًا: الانتظارwaiting

ويُعد من أكثر مصادر الهدر وضوحًا لأنك تراه باستمرار فالانتظار هو الوقت الضائع والذي يتم هدره وأنت تنتظر التسليم وأيضًا المعدات التي تنتظر التصليح والوثائق التي تنتظر توقيع موافقة المدراء عليها لاكتمال سير العمل.

خامسًا: الإفراط في الإنتاج over-production

وتلجأ بعض الشركات إلى إنتاج المزيد من المنتجات التي تتجاوز احتياجات العملاء، وهذا بالطبع يؤدي إلى تكاليف إضافية كما يؤدي إلى ظهور مصادر الهدر الأخرى، فالمنتجات الزائدة تتطلب وسائل نقل إضافية ووقت انتظار آخر وزيادة المهام لدى العاملين.

سادسًا: المعالجات الزائدة Over Processing

وهذا النوع يكمن في القيام بأعمال لا تحقق قيمة إضافية ومع ذلك تزيد من تكاليف العمل، فعلى سبيل المثال نفترض أن إحدى شركات تصنيع السيارات قررت وضع شاشة تلفزيون في صندوق السيارة الخلفي، وبالطبع لن يستخدمه أحد ولا يجد قيمة في وجوده. وهذا يؤدي إلى تكاليف لزيادة الموارد ورفع السعر النهائي للمنتج نظرا لوجود شيء لا يرغب العملاء في دفع ثمنه لعدم الاستفادة به.

سابعًا: العيوب Defects

فوجود العيوب في المنتجات تعتبر هدرًا كبيرًا لأنها تؤدي إلى إعادة العمل مرة أخرى على المنتج لتصحيح تلك العيوب، وهذا الأمر يشكل تكلفة وقت كبيرة مع عمل إضافي للعاملين والأدوات.

ينبغي أن تدرك مصادر الهدر السابقة وتفهمها جيدًا حتى تتمكن من تحقيق تصنيع خالي من الهدر وتحسن الإنتاج وتزيد من الأرباح.

ويمكننا الآن التعرف على مصادر الهدر السبعة في بيئات العمل المختلفة

أولا: مصادر الهدر في عمليات التصنيع

- النقل ويعني نقل المواد من مكان أو موقع إلى آخر

- المخزون وهو المنتجات التي لم يتم تسليمها، والإفراط في تخزين المعدات التي ربما تحتاجها في المستقبل

- الحركة وهي الحركة غير الضرورية والزائدة للموظفين أو الآلات والتي تسبب هدرًا في الوقت وزيادة في التكلفة

- الانتظار ويتمثل في انتظار تسليم البضائع

- الإفراط في الإنتاج حيث يتم إنتاج الكثير من العناصر والتي لا تكون في حاجة إليها

- المعالجة الزائدة قضاء الكثير من الوقت في مهمة معينة لا تضيف قيمة للعملاء

- العيوب وهو الخلل في بعض الأجزاء والتي يحتاج إلى إعادة العمل عليها من جديد

ثانيًا: مصادر الهدر في تطوير البرمجيات

- النقل التبديل والانتقال بين المهام والانقطاع الكثير بين الزملاء.

- المخزون رمز أو ميزات إضافية لم يتم تسليمها

- الحركة وتكون في الاجتماعات غير الضرورية أو جهد إضافي من أجل الحصول على المعلومات

- الانتظار وغالبا يكون في انتظار اكتمال الاختبار، وانتظار مراجعة الكود

- الإفراط في الإنتاج إنتاج ميزات في البرمجة لن يستخدمها أحد

- المعالجة الزائدة وتتمثل في الخوارزميات المعقدة غير الضرورية لحل المشكلات البسيطة

- العيوب كالخلل في التوصيلات أو التطبيق

ثالثًا: مصادر الهدر في التسويق

- النقل ويكون في تبديل المهام، الانقطاعات.

- المخزون وهو الحملات التسويقية المجهزة لكن لا يتم انطلاقها، والأدوات المرخصة التي لا يستخدمها أحد

- الحركة تتمثل في الاجتماعات غير الضرورية، والجهد المبذول للحصول على المعلومات، حضور الأحداث أو الاجتماعات دون وجود جدول أعمال واضح

- الانتظار وتتمثل في انتظار الموافقات من الإدارة العليا على بعض الإجراءات التي ينبغي اتخاذها

- الإفراط في الإنتاج ويكون في أداء العديد من المهام التسويقية المختلفة دون وجود رؤية استراتيجية واضحة

- المعالجة الزائدة إعداد التقارير التسويقية الكثيرة يدويًا، بينما يمكن استخدام الأتمتة في إعدادها

- العيوب وتتمثل في الاتصال الخاطئ بالعلامة التجارية

رابعًا: مصادر الهدر في إدارة المشاريع

- النقل ويكون في تبديل المهام، والانقطاعات بين الزملاء

- المخزون ويتمثل في الأدوات التي تم شراؤها عبر الإنترنت والتي لا تستخدمها الفرق إلا في نطاق محدود جدًا، واللوازم المكتبية التي تتجاوز الاحتياجات.

- الحركة وتكون في مساحات عمل سيئة التنظيم ونقص المسارات التنظيمية، وعقد الكثير من الاجتماعات، ومجهودات إضافية للتوصل إلى المعلومات

- الانتظار وتعني انتظار الموافقات من الإدارة العليا

- الإفراط في الإنتاج وجود كميات كبيرة غير ضرورية من المستندات

- المعالجة الزائدة وهي تعدد المستويات من أجل الموافقة على المهام الصغيرة

- العيوب وتتمثل في تجميع البيانات بشكل غير صحيح

لكل بيئة عمل مصادرها المختلفة من الهدر لذا يجب على كل مؤسسة تحديد أهم مصادر الهدر لديها والسعي للقضاء عليها والتخلص منها لتحسين الإنتاج وزيادة الأرباح والارتفاع بمكانة المؤسسة في السوق التنافسية.